國家稅務總局公告2014年第62號

-

煤炭資源稅自2014年12月1日起實行從價計征,并采用了折算率方法來計征洗選煤的應納資源稅額。為適應稅制改革,國家稅務總局統一修訂了《資源稅納稅申報表》,形成了《資源稅納稅申報表》(一)、(二),現予以發布,自2014年12月1日起施行。

特此公告。

國家稅務總局

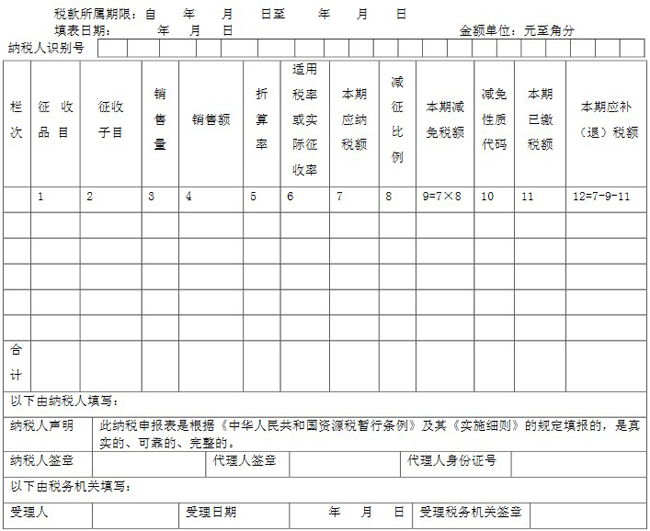

2014年11月2日資源稅納稅申報表(一)

(按從價定率辦法計算應納稅額的納稅人適用)

本表一式兩份,一份納稅人留存,一份稅務機關留存。

填表說明:

1.本表適用于資源稅納稅人填報(國家稅務總局另有規定者除外)。

2.“納稅人識別號”是納稅人在辦理稅務登記時由主管稅務機關確定的稅務編碼。

3.煤炭的征收品目是指財稅[2014]72號通知規定的原煤和洗選煤,征收子目按適用不同的折算率和不同的減免性質代碼,將原煤和洗選煤這兩個稅目細化,分行填列。其他從價計征的征收品目是指資源稅實施細則規定的稅目,征收子目是同一稅目下屬的子目。

4.“銷售量”包括視同銷售應稅產品的自用數量。煤炭、原油的銷售量,按噸填報;天然氣的銷售量,按千立方米填報。原油、天然氣應納稅額=油氣總銷售額×實際征收率。

5.原煤應納稅額=原煤銷售額×適用稅率;洗選煤應納稅額=洗選煤銷售額×折算率×適用稅率。2014年12月1日后銷售的洗選煤,其所用原煤如果此前已按從量定額辦法繳納了資源稅,這部分已繳稅款可在其應納稅額中抵扣。

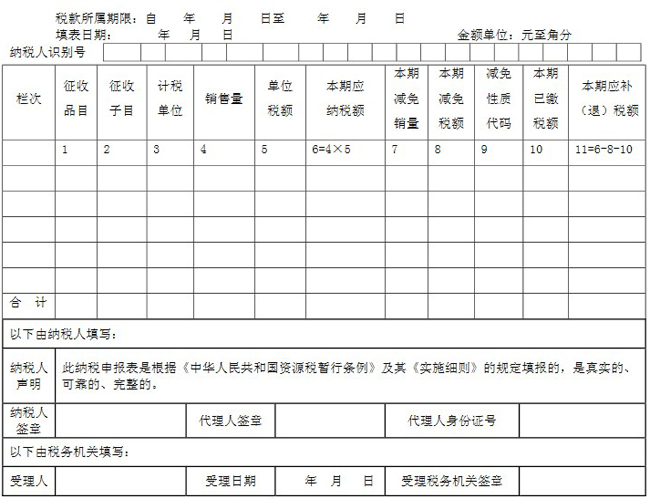

6.“減免性質代碼”,按照國家稅務總局制定下發的最新《減免性質及分類表》中的最細項減免性質代碼填報。如有免稅項目,“減征比例”按100%填報。資源稅納稅申報表(二)

(按從量定額辦法計算應納稅額的納稅人適用)

本表一式兩份,一份納稅人留存,一份稅務機關留存。

填表說明:

1.本表適用于資源稅納稅人填報(國家稅務總局另有規定者除外)。

2.“納稅人識別號”是納稅人在辦理稅務登記時由主管稅務機關確定的稅務編碼。

3.征收品目是指資源稅實施細則規定的稅目,征收子目是同一稅目下屬的子目。

4.“計稅單位”是指資源稅實施細則所附“資源稅稅目稅率明細表”所規定的計稅單位。“銷售量”包括視同銷售應稅產品的自用數量。

5.“本期減免銷量”是指“本期減免稅額”對應的應稅產品減免銷售量。

“減免性質代碼”,按照國家稅務總局制定下發的最新《減免性質及分類表》中的最細項減免性質代碼填報。

冀公網安備 13010402002066號

冀公網安備 13010402002066號